见龙在田: 科技创新、制造业崛起和消费升级引领新时代

见龙在田:

科技创新、制造业崛起和消费升级引领新时代

在美国1964年到1981年的17年里,GDP高速增长,道琼斯指数却原地踏步。而在1982年到1999年的17年里,GDP增速放缓,股票市场却产生了历史上的一次大牛市。为什么?巴菲特给出了两个关键指标:无风险收益率和企业利润。从影响股票市场中期走势的这两个核心指标看,中国已经站在了类似美国在1981年的历史拐点上,稳健的转型牛市可期。考察未来的产业方向和趋势,我们看好消费升级、制造业崛起和科技创新。在国内要素市场、国际经济环境发生变化的时代背景下,受益社会发展总量、行业集中度提升的优秀传统企业迎来红利释放期,受益于创新日新月异发展的科技类企业迎来了做强做大的机遇期。中国已经拥有一批进入良好发展格局的优质低估值企业。这些企业盈利能力进一步增强,同时估值水平很低,分红率高,在资本市场国际化的大背景下,这批在A股上市的优质企业为稳健的转型牛市提供了较为稳固的根据地。

一、 宏观背景:中低速增长、货币高存量、经济转型

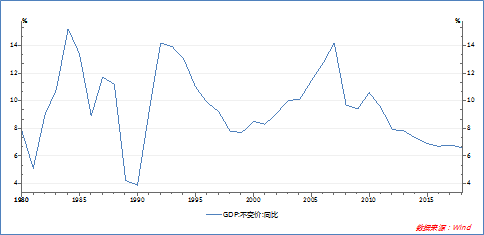

如果用几个关键词来描述宏观经济背景的话,未来5年都可以用这三个词来概括。经历了40年的高速增长,中国经济显然进入中低速增长阶段。与此同时,高度依赖房地产和基建投资的模式也接近尾声。

经历了40年的扩张,中国已经形成了社会稳定阶层,消费取而代之投资有望成为拉动经济的主要动力。经济转型在朝着高质量发展、消费升级、产业升级的方向前进。但在过去的高速发展过程中货币存量已经高企,190万亿的M2形成巨大的流动性水池,未来国内货币扩张的冲击仍会蔓延。

二、不同的时代特征赋予了不同的财富机会

纵观改革开放的历史,我们看到不同的阶段所具有的不同时代特征、经济结构和社会变迁带来了巨大的时代机遇。比如,恢复高考改变了一批人的命运,80年代初的一批乡镇企业如万向、美的、福耀玻璃、新希望等带来了传统行业的迅速市场化,之后的双轨价格改革、 九二下海又诞生了一批优秀的民营企业,资源牛市、网络红利更是创造了时代的财富巨头,直至历史迈入过去十几年的房地产疯狂时代。

那么看未来5-10年,历史的机遇在哪里,我们认为很有可能是资本市场崛起,伴随融资体系从间接融资向直接融资的转变、科技创新取代重投资成为经济的驱动力,资本市场必将发挥重要作用。

其实基础制度建设已经在路上,一个新的时代拉开帷幕。2018年底中央经济工作会议提出: “资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场”。 2018年中国进博会,习主席亲自宣布推出科创板,试行注册制。 2019年初,证监会新主席上任,落实科创板,加强上市公司监管、退市等制度建设。 资本市场开放加快,A股纳入MSCI指数,对外资金融持股股权比例放开。

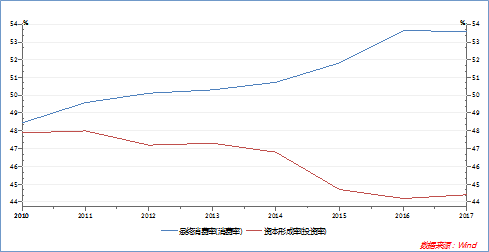

从长期看拉动经济增长的两侧:需求侧(出口、消费、投资),供给侧(劳动、资本、效率)。 出口时代结束,消费被房子掏空,投资宣告失灵,需求侧无计可施,只能从供给侧下功夫。 从供给侧分析:资本上看,以后不会再放水,因为明显的投资回报递减;从劳动力上看,人口红利也没了。资本和劳动两个要素,都没什么文章可做。 剩下来的,唯有靠效率提高这一条路。多层次资本市场建设是效率革命的轴心。

中国当前既要发展又要防范风险降杠杆,那么打造资本市场,利用民间资金为银行和地方政府解围,代替它们为企业输血,从而达到给整个经济去债务杠杆的目的就是一个非常好的思路。 房地产、股市两大蓄水池面临切换。

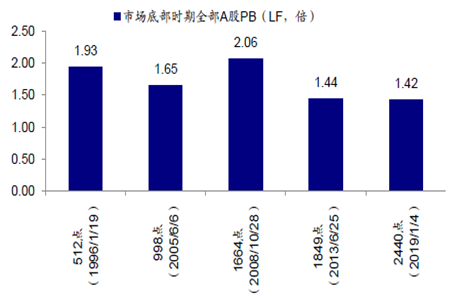

三、 周期视角:历史大底铸就投资机会

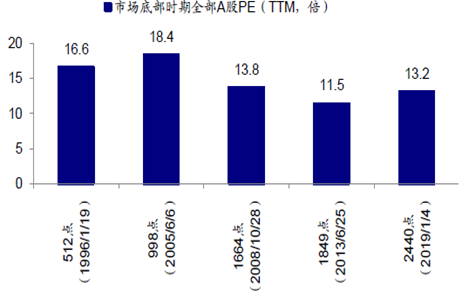

站在估值看,A股目前估值水平堪比历史上任何一次底部。比如前期低点2450点时,A股PE估值13.2倍和PB1.42倍,处于历史底部区域。

如果从证券化率看,两市总市值比GDP仅为53%,处于低估状态,即使考虑到在海外上市的企业,总的市值占GDP比例也低于80%,参考国际经验80%-120%为合理,显然我们的市场已经严重低估。如果考虑到全球的低利率环境,估值水平更是具有很大的空间,十年期国债收益率低位提升基础市盈率。

国际比较A股性价比高,外资持续增配。基于A股估值在全球主要市场中的吸引力。国际资金陆续通过陆股通来加大对A股的配置。短短几年时间的外资总规模已经快要追赶上发展了接近20年的公募基金规模。

四、市场展望:稳健的转型牛市

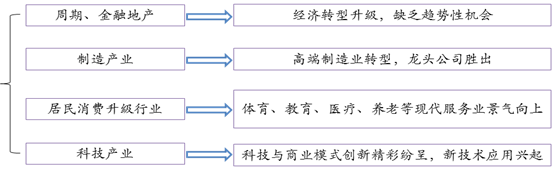

在美国1964年到1981年的17年里,GDP高速增长,而道琼斯指数原地踏步。而到了1982年到1999年的17年里,GDP增速放缓,股票市场却有历史上的一次大牛市。为什么?巴菲特给出了两个关键指标:无风险收益率和企业利润。从影响股票市场中期走势的核心指标看,中国已经站在了类似美国在1981年的历史拐点上,稳健的转型牛市可期。考察未来的产业方向和趋势,我们看好消费升级、制造业崛起和科技创新。

消费升级:新的经济增长驱动引擎。中国面临数量型人口红利消失、中产阶级崛起及人口结构更替(8090后占据消费市场主流)的三大变化。 未来10年与民生息息相关的服务消费需求将现井喷。推动服务消费产业大发展,教育、养老、医疗、体育等战略新兴产业将引领未来市场。

制造业崛起:四大优势基础。广阔的本土市场; 依然丰富的有知识含量的劳动力:中国每年有近800 万大学毕业生,如果考虑硕士和博士学历毕业生,数量将超1000 万,并且还在增长。 全球最大的高铁网和移动互联网在极大地提高中国全方位的效率。这两张网络,一方在帮助中国挖掘和释放潜在需求,另一方面也在从供给侧提高全方位的包括生产和生活的效率,增强中国竞争力。制造业长期发展积累的产业链集群优势。 同时,减税、鼓励创新、支持制造业等政策频出。

科技创新:中国追赶世界的步伐正在加快。在科技创新浪潮中,中国借助国内广阔的应用市场优势,在一些领域已经实现了弯道超车,比如移动互联网的应用等。 在美国制造业回归的过程中,给中国追赶提供了良机,在半导体等领域的替代已经开始逐步实现。 在下一代的科技创新中,比如人工智能、大数据等,国内模仿和商业模式创新的速度都在加快。

五、立足企业,相信未来

资本、人力、土地、环保、社会福利总量等要素提升下,企业发展路径开始变化,受益社会发展总量的优秀企业迎来红利释放。 社会发展,货币发行量增大,消费者需求变迁,企业经营成本上升,竞争对手挤压,产品本身研发和升级等等因素是企业长期经营的影响变量,最近几年最大的变化在这边,优秀的时代企业迎来红利释放期。

人力成本提升、国际经济环境变化等背景下,科技类企业出现了做强做大的时代背景。 国内科技类企业一直普遍不强不大,主要的因素就是市场规模和竞争环境,未来企业信息化需求、自主可控以及进入壁垒提高,国内科技企业将在产品价格和竞争环境等因素背景下迎来机遇期。

中国已经拥有一批进入垄断格局的优质低估值企业。这些企业盈利能力进一步增强,同时估值水平很低,分红率高,在A股国际化的大背景下,MSCI等因素的长期支撑提供了较为稳固的投资根据地。